Гібридні податки на Донеччині: спроба узаконення обов'язковості самооподаткування населення

Блог про те, як місцева влада Покровська вигадує велосипед та планує встановлювати неіснуючі податки для місцевої громади.

Наприкінці минуло року під час робочої поїдки до Донецької області мені стало відомо про те, що міська рада Покровська прийняла Статут територіальної громади, в який прописала деякі досить суперечливі положення. Мова йде про самооподаткування населення.

12 жовтня минулого року за статут натиснули "за" всі присутні на тому засіданні депутати (23), переважна більшість з яких – члени фракції "Відродження".

У чому ж власне полягає гібридність та суперечність Статуту територіальної громади Покровська?

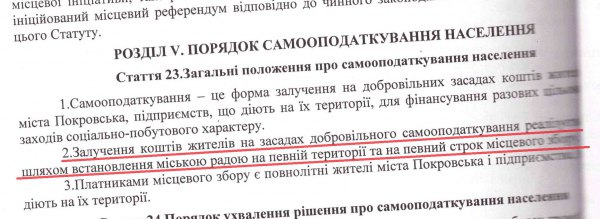

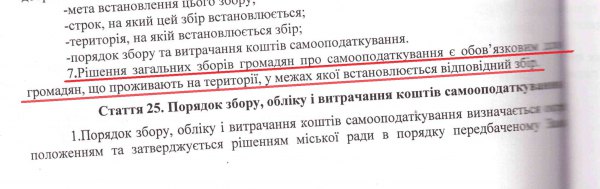

1) У ньому встановлена обов'язковість та періодичність сплати коштів по самооподаткуванню, якщо за це проголосують збори громадян.

Водночас, визначення самооподаткування у Законі "Про місцеве самоврядування в Україні" говорить про виключну добровільність та разовість внесків.

Показово, але міський голова у своїй відповіді на моє звернення нічого не сказав про обов'язковість сплати коштів, а навпаки, наголосив, що їх збір відбувається добровільно. Натомість положення Статуту, як бачимо, передбачають добровільно-примусовий порядок.

2) Вживається термін "місцевий збір", що є алогічним з точки зору Податкового кодексу, який в переліку місцевих зборів ніякого самооподаткування не називає. Тому на самооподаткування не можуть поширюватися вимоги безумовності та обов'язковості сплати.

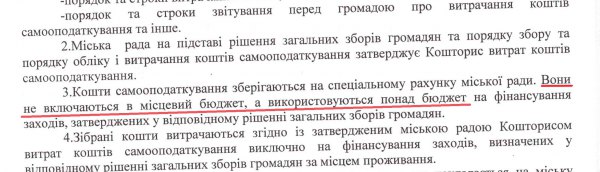

3) Передбачається, що кошти самооподаткування НЕ включатимуться в місцевий бюджет, а акумулюватимуться виконкомом на якомусь окремому рахунку.

Однак Бюджетний кодекс передбачає для таких випадків утворення цільових фондів в складі спеціального фонду місцевого бюджету, а не поза ним.

Тобто в результаті отримуємо такий собі місцевий податок, якого начебто не існує в законі, але порядок його адміністрування прописаний так, що він стає обов'язковим для всіх. Люди, які не готові будуть йти в суд задля оскарження рішення ради, просто віддадуть невідомо куди свої гроші. Або навпаки – яким чином будуть змушувати людей, які не згодні будуть платити?

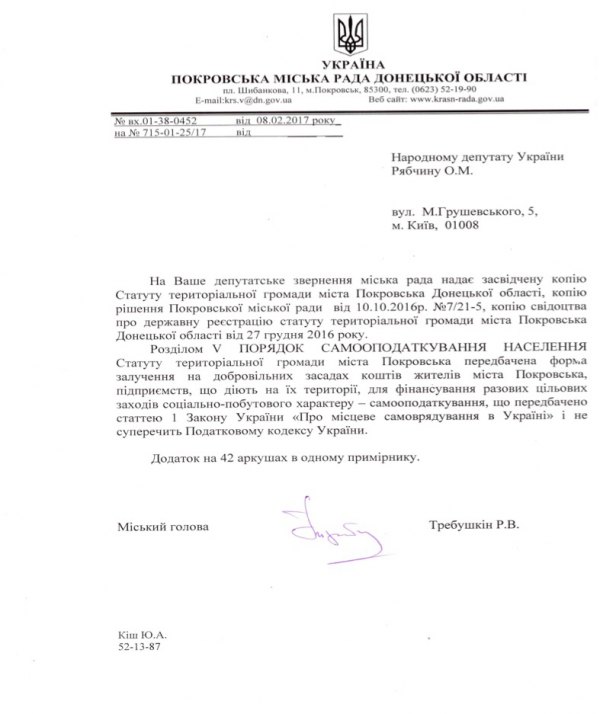

У відповідь на моє звернення міський голова Руслан Требушкін зазначив, що ніяких протиріч немає, оскільки самооподаткування передбачене Законом України "Про місцеве самоврядування в Україні" і тому не суперечить Податковому кодексу.

Так, передбачене, але диявол, як відомо, криється в деталях.

Самооподаткування в Законі "Про місцеве самоврядування в Україні" згадується лише у першій статті і лише визначенням. Ніяких інших норм і механізмів, які б регулювали цей процес, там немає.

У 2011 році набрав чинності новий Податковий кодекс, який назвав вичерпний перелік податків і зборів, у тому числі місцевих. Після цього були внесені зміни до Закону "Про місцеве самоврядування в Україні", з якого вичистили всі згадки про самооподаткування, окрім самого визначення терміну у першій статті. Випадково чи ні – питання інше.

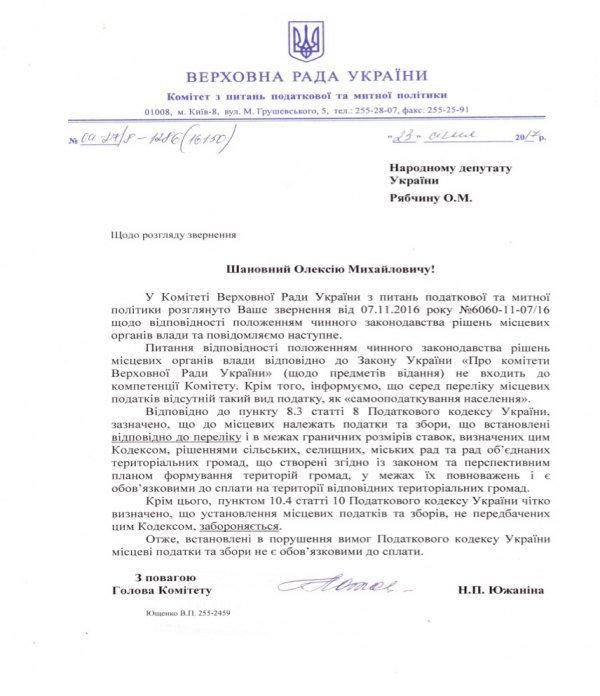

Відтак, місцева влада сьогодні може встановлювати лише ті податки і збори, які названі в Податковому кодексі. Все інше – не є обов'язковим до сплати. Про це наголосила також Голова Комітету з питань податкової та митної політики Ніна Южаніна, до якої я звертався за роз'ясненням.

Загалом практика самооподаткування селянства була найбільш поширеною у 20-30-х рр. минулого століття, причому носила чітко виражений класовий характер. За історії парламентаризму також був прийнятий Указ Президії ВР УРСР "Про самооподаткування сільського населення" 1984 року. Збирання додаткових коштів на засадах самооподаткування зустрічається і зараз, але здебільшого у поодиноких винятках.

Сама ідея самооподаткування як добровільного збору коштів і витрачання їх, наприклад, на благоустрій території, є позитивною з точки зору самоврядності муніципалітетів та ініціативи жителів. Однак у варіанті Покровської міської ради гарна ідея перетворюється на чергову "обязаловку", до того ж з непрозорим обігом грошей. На практиці це може призвести до примусового зобов'язання жителів міста платити кошти поза законом, а також значно ускладнить процес контролю за їх цільовим використанням.

Крім того, ми знаємо яким чином можуть проводитися "загальні збори громадян" – без офіційного оповіщення і з тітушками на вході. Наприклад, у минулому році я допомагав жителям села Андріївка Донецької області, де місцева влада поспіхом зібрала 20 осіб з "представників громадськості" і просунула рішення про розробку глиняного родовища, що вже призводить до зсувів грунту на околицях села. До речі, звернення до мене підписало у п'ятеро більше осіб, ніж було на тих громадських слуханнях.

На щастя, на даний момент ще не було прецеденту самооподаткування у Покровську. Можливо завдяки тому, що громада, яка уважніше читала Статут, аніж депутати, вчасно почала задавати незручні питання, можливо, у чомусь допомогли депутатські звернення.

Самооподаткування у Покровську підіймає куди більшу вагому проблему місцевого самоврядування – контроль за законністю рішень.

На даний момент чинним законодавством не визначено органу, який слідкував би за законністю прийнятими органом місцевого самоврядування рішеннями. Водночас, органи прокуратури у разі виявлення порушень законодавства можуть вживати заходи представницького характеру шляхом звернення до суду.

Втім, процес збирання якісних доказів прокуратурою – це дуже тривалий процес, як показує практика, (якщо це не стосується справ для заробляння грошей співробітниками прокуратури, але це інша тема). До того ж, на місцях правоохоронні органи тісно співпрацюють з місцевими елітами, навіть пов'язанні з ними родинними зв'язками. Тому ні про яку системність перевірки рішень рад та притягнення до відповідальності посадовців мова не йде.

Місцеве самоврядування – це історична українська традиція та форма облаштування влади на первинному низовому рівні ще з часів Магдебурзького права. Однак наскільки держава повинна усуватися від всіх проблем громад, віддавши їх під повний відкуп і контроль місцевих еліт?

Конкретний приклад. На старті реформи децентралізації Фонд демократичних ініціатив імені Ілька Кучеріва провів дослідження, згідно з якими виявилося, що 24% по всій країні очікують внаслідок децентралізації появу на місцях умовних князьків, які не будуть нікому підконтрольні, але матимуть розширені повноваження.

Цікаво, наскільки справдилися очікування опитуваних зараз?

Децентралізація передбачає більше можливостей для місцевого самоврядування, та більше довіри з боку центральної влади до людей, обраних громадою.

З іншого боку, органи місцевого самоврядування відокремлені від державної влади, та лише виконують деякі делеговані повноваження останніх. Місцеве самоврядування – це не лише право, а і реальна здатність громади вирішувати питання місцевого значення.

Постає питання, в такому випадку контроль має також бути здебільшого громадським, чи необхідно передбачити більш ретельний контроль держави за рішеннями органів місцевого самоврядування?

Водночас, не виключаю, що механізм самооподаткування у Статуті Покровська дійсно був передбачений для вирішення нагальних питань і покращення добробуту громадян міста. Однак, у такому разі, "буква закону" має бути виписана більш грамотно, зрозуміло то прозоро, оскільки мова йде про кошти платників податків, інакше є ризик отримати незрозумілі "гібридні" податки. Я готовий до професійної дискусії з цих питань.

На останньому пленарному тижні був зачитаний мій депутатський запит до Покровського міського голови з усіх вищеназваних питань та пропозицією внести зміни до Статуту. Сподіваюсь, місцева влада готова реагувати на пропозиції та конструктивно співпрацювати.

Блог автора – матеріал, який відображає винятково точку зору автора. Текст блогу не претендує на об'єктивність та всебічність висвітлення теми, яка у ньому піднімається. Редакція "Української правди" не відповідає за достовірність та тлумачення наведеної інформації і виконує винятково роль носія. Точка зору редакції УП може не збігатися з точкою зору автора блогу.