3 липня 2020, 14:28

Ефективність ТСК у дії: СБУ заблокувала схему зі ''скруток'' ПДВ, Нацполіція відкрила 5 кримінальних проваджень

Учора СБУ повідомила про викриття і блокування схеми у ДПС зі "скруток" ПДВ, яка діяла у 2019-2020 роках. За моєї пам'яті, це вперше, коли Служба безпеки України зробила ґрунтовні аналітичні матеріали і слайди з викриття податкових схем.

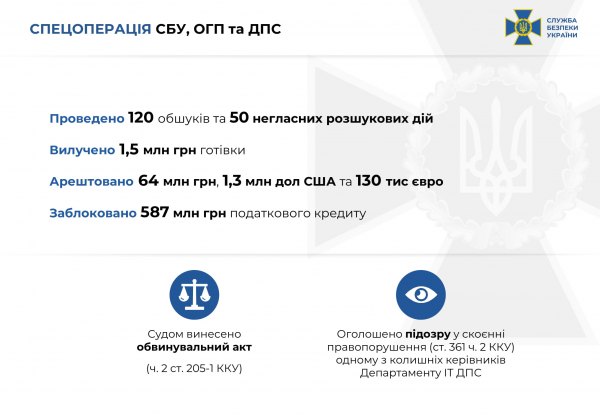

За версією слідства, через цю схему бюджет втрачав 2 млрд грн щомісяця (!). Досудове розслідування встановило несанкціоноване втручання у роботу інформаційно-телекомунікаційних систем і, що у схемі були задіяні посадовці ДФС (після реорганізації ДПС), її регіональні підрозділи транзитно-конвертаційні групи, 400 суб'єктів господарювання.

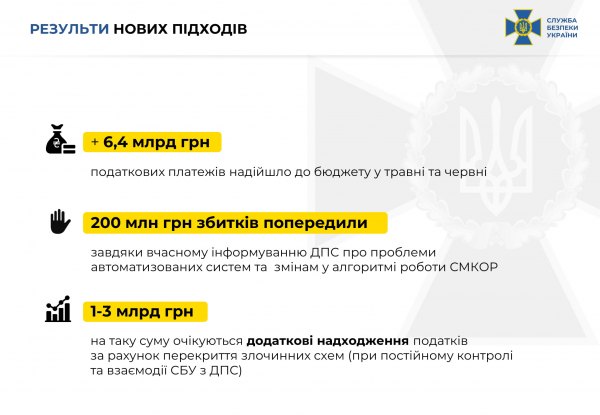

Це корелюється із цифрами та результатами розслідування нашої ТСК, оприлюднених на початку червня (!), і є яскравим прикладом того, що таке парламентський контроль і як він працює.

Коли ТСК реально працює, вона не дає нікому спати! Бо експертами проводяться фахові розслідування згідно заяв і свідчень, що надходять у ТСК. Всі матеріали передаються для перевірки та контролю різним правоохоронним та контролюючим органам і виносяться у публічну площину. За наявності матеріалів розслідувань, свідчень і публічного резонансу правоохоронні і контролюючі органи не можуть просто так сидіти і не реагувати. Адже одразу стає видно, хто реально працює, а хто махлює...

Мене часто запитують, яка ефективність роботи ТСК? Так от, те, що СБУ викрило і заблокувало схему зі "скрутки" ПДВ, яка діяла у 2019-2020 рр. – це і є приклад ефективності роботи комісії.

Ще жодна інша тимчасова слідча комісія не домагалась такого результату на старті!

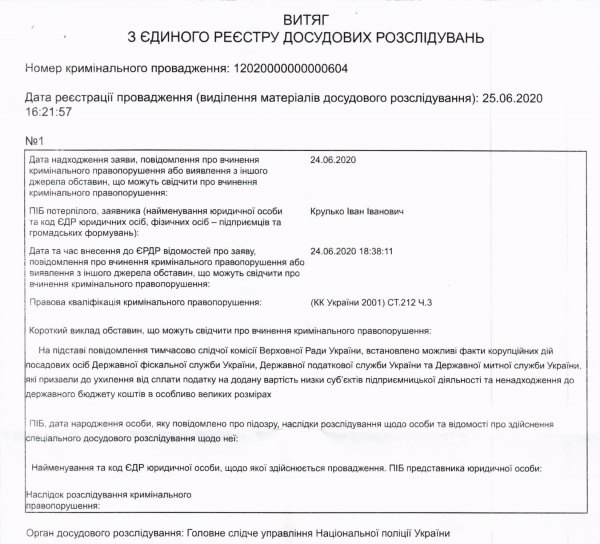

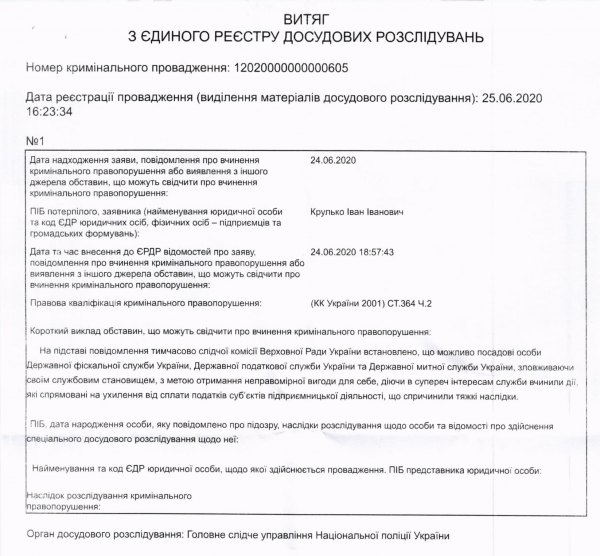

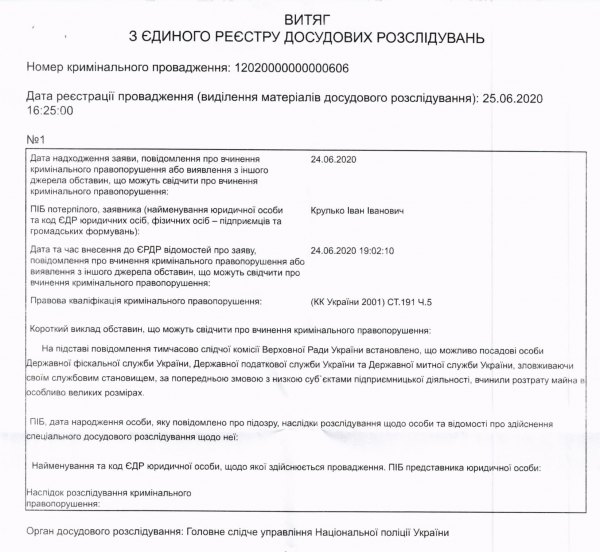

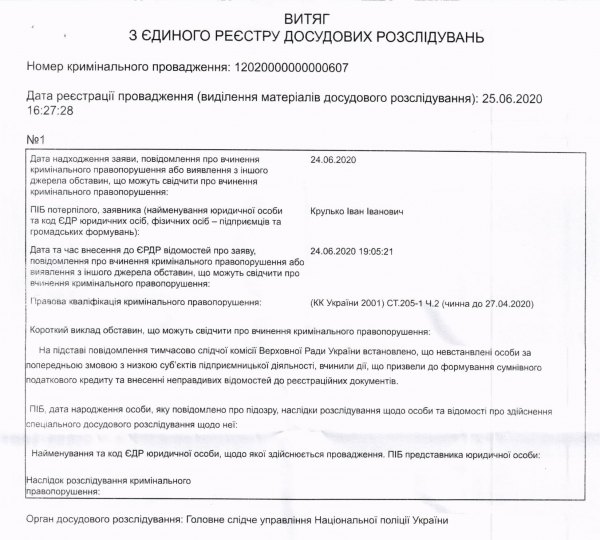

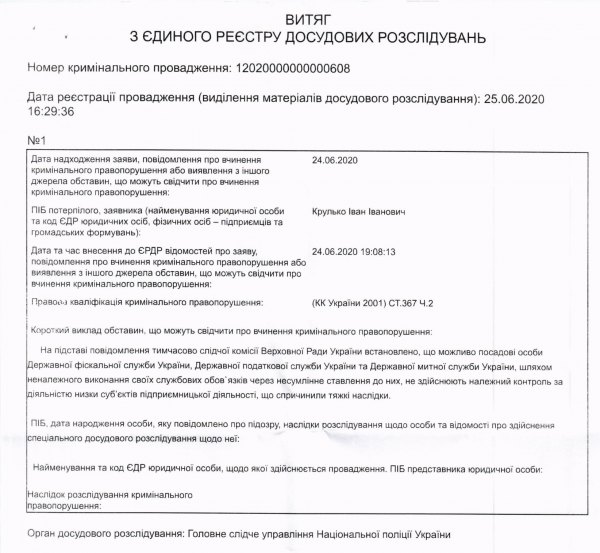

За матеріалами ТСК відкрито також 5 кримінальних проваджень Головним слідчим управлінням Нацполіції.

Зокрема, за умисне ухилення від сплати податків, що призвело до фактичного ненадходження до бюджетів коштів в особливо великих розмірах (ч.3 ст.212 ККУ),

за зловживання владою або службовим становищем, що спричинило тяжкі наслідки (ч.2 ст.364 ККУ),

за привласнення чи розтрату чужого майна, вчинене в особливо великих розмірах або організованою групою (ч.5 ст.191 ККУ),

за внесення у документи, які відповідно до закону подаються для проведення державної реєстрації юрособи або фізособи – підприємця, завідомо неправдивих відомостей, а також умисне подання для проведення такої реєстрації документів, які містять завідомо неправдиві відомості, вчинені за попередньою змовою групою осіб, або службовою особою з використанням свого службового становища (ч.2 ст.205-1 ККУ),

за службову недбалість, що спричинила тяжкі наслідки (ч.2 ст.367 ККУ).

Сподіваюсь, правоохоронні та контролюючі органи і в подальшому будуть не менш ефективними!

Рухаємось далі, продовжуємо тиснути – і виявляти нові схеми по податкам і по митниці...