ПРЯМІ ІНВЕСТИЦІЇ В АКЦІЇ УКРАЇНСЬКИХ КОРПОРАТИВНИХ ІНВЕСТИЦІЙНИХ ФОНДІВ

Фінансова система України просто жахає. Не знаю, навіть де ставити наголос. Особливо там, де повинна здавалось би підтримувати економіку країни. У фінансуванні малого та середнього бізнесу. Там у нас банки. І там – величезна чорна діра. Бо ніякого відповідного фінансування МСБ у банках немає. А так, як монополія банків в сегменті фінансових послуг очевидна, то й очевидний величезний, майже, як чорна банківська діра, запит на альтернативні джерела фінансів. Наприклад, небанківські фінансові установи.

КІФи – КОРПОРАТИВНІ ІНВЕСТИЦІЙНІ ФОНДИ

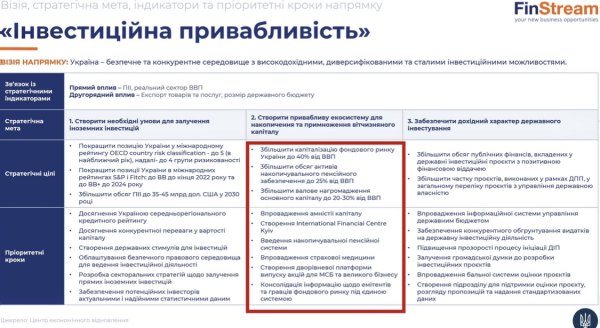

Про його гігантську необхідність і важливість для держави свідчать ті факти, що цілий розділ "Національної Економічної стратегії 2030", що називається "Висновок N6. В Україні майже не розвинутий небанківський фінансовий сектор та ринок капіталів". І в презентації векторів імплементації стратегії в блоці "Інвестиційна привабливість" на слайді 96 чітко видно, що чотири з дев'яти пунктів, а це більш, ніж сорок п'ять!!! відсотків – дії з формування ринку інститутів спільного інвестування.

А на слайді 98 де презентовано структуру напрямку, два з трьох блоків – це більше шестидесяти відсотків – напрямки із створення інфраструктури фондового ринку України.

А це вже не про важливість. Це про те, що ринку капіталів у нас фактично не існує. І що, в результаті нехтування цими міжнародно визнаними, в угоду банківському лоббі, надзвичайно ефективними інструментами залучення і розміщення коштів ми десь позаду всієї планети. А попереду у нас – величезний шмат роботи з подолання цього відставання. І не тільки. Заскорузла, зашкварена, негнучка банківська система опиратиметься з усієї сили. І нам нележить подолати це теж.

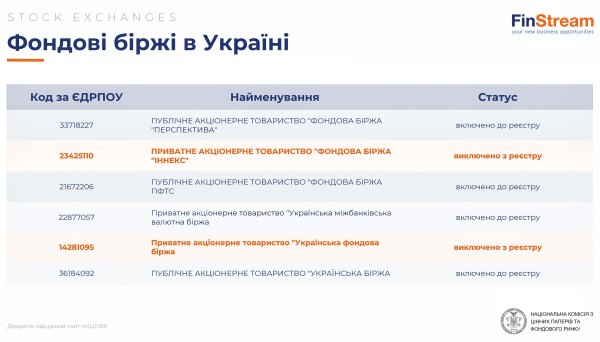

Оглянемо іншу частину контексту. Українські фондові біржі. Динаміка вкрай сумна. Із одинадцяти бірж, що функціонували в 2020 сьогодні у 2021 році на плаву залишились лише чотири. А структура торгів показує нам, що 99,93% (!) обсягу – операції з Українськими державними облігаціями і лише 0,07% (!!!) – робота з акціями вітчизняних компаній. А це означає, що такий інструмент, як біржі використовується для залучення коштів виключно в бюджет. Тобто бізнесу, особливо малому та середньому від цього ні холодно не жарко. Відповідно економіці теж. А нам з вами, повірте, пече. Тому, що жити в країні з економікою, яка не розвивається дуже важко, неприємно і невигідно. Та й немає сенсу. Але передова частина української фінансової спільноти знайшла вихід для створення нової рушійної сили, як на ринку капіталів так і в сегменті інвестицій в бізнеси. Корпоративні інвестиційні фонди – КІФ

І, на сьогодні вітчизняні КІФи, є одним з найнадійніших фінансових інструментів для прямих інвестицій. Безпосередньо з ринку. Оминаючи біржі, а також інші додаткові ланки споживчого ланцюжка. Та стають дедалі популярнішими. Але є особливості при роботі з такими фондами, які потрібно враховувати. Бо відповідний вітчизняний ринок тільки почав перезапускатися. І, щоб безпечно користуватися потрібно знати і притримуватись певних базових правил.

По- перше, потрібно розуміти, що акції це форма власності. І, акціонер, володіючи акціями повинен володіти чимось. Тобто акції повинні бути забезпечені активами. Як мінімум – це корпоративні права. Але, якщо це акції українського КІФу, то, бажано, ще чимось вагомішим та осяжним. Наприклад, активами у вигляді часток підприємств з ліквідними основними засобами або заставним майном кредитних портфелів фінансових установ. Бажано з мінімум подвійним покриттям.

По суті, КІФ та будь який інший інститут спільного інвестування – ІСІ є інвестиційним керуючим. Який і має забезпечувати, щоб у фонду і, відповідно, у акціонерів такі активи з'являлись. І якомога більше. Тобто ІСІ, власне, має забезпечити цінні папери активами. Щоб вони були не просто папірцями, а справжньою власністю.

Тож це має бути правильний КІФ. Кожний КІФ має свій характер. І свої скіли та особливості. А обрати такий, що забезпечить акціонерам безпечне, вигідне та надійне розміщення коштів в цінні папери допомагають знання, якими компетенціями і властивостями повинен володіти фонд.

Фонд це майже жива істота. Фінансово-людський організм. Він має свої хард- та софт-скіли.

Софт-скіли.

Правильний КІФ повинен бути відповідальним інвестиційним керуючим. Тобто відповідати за кожну залучену в акціонерів гривню. Для акціонерів правильного КІФу не повинно бути слів: "Вибачте, ваша інвестиція виявилася надто ризиковою, ви втратили кошти..." Компанії групи, в яку входить фонд "FinStream" вже двадцять-другий рік виконує всі зобов'язання перед вкладниками. Кожний інвестор отримав всі внески та дивіденди на них в повному обсязі.

Правильний український КІФ має надати акціонеру в розумні до двох місяців строки можливість Buy Back акцій. Повернути свої кошти з інвестиції за своїм бажанням – святе право власника акцій фонду.

Ще одним з обов'язкових софт-скілів є репутація фонду. Що складається із терміну діяльності на ринку – бажано, не менше десяти років, успішних кейсів та загальних характеристик від інших гравців галузі.

Хард-скіли

Гідний уваги фонд повинен мати в своєму арсеналі й фінансові інструменти. Наприклад, володіти небанківською фінансовою установою. Обов'язково на сто відсотків. Щоб мати можливість не тільки інвестувати в проєкти, а й здійснювати кредитування компаній. Важливо, що при цьому створюється забезпечення вартості акцій цілком конкретними активами у вигляді майна та кредитних зобов'язань. Також показовим фактором є частка власного капіталу в портфелі. Я б не радив мати справу з фондами, де частка власних коштів засновників та голови наглядової ради менша, ніж двадцять п'ять відсотків. От і перейшли, власне, до борду. Правильний фонд має правильний борд. Який складається із кваліфікованих фахівців, що можуть показати реалізовані успішні та суттєві кейси, як у фінансовій галузі так і у сфері управління проектами та ризиками. Ну й вишенька на торті – диверсифікація. Багатовекторність наше все! Чим більше кошиків-проектів куди фонд розкладує яйця-кошти акціонерів тим він диверсифікованіший, а значить з меншими ризиками. Ідеальний фокус для фонду – малий та середній бізнес.

Ну й тепер про ризики. Часто закидають, що, мовляв, за кордоном інвестувати у фонди безпечніше та надійніше бо там якісний контроль регулятора, відсутність корупції, відповідальність і т.д. Та при детальному порівнянні ми побачимо от що.

"ТАМ" інвестор, вкладник, акціонер має справу, як правило із брокером, не маючи доступу до власників та керівництва. І відповідальність у брокера нульова. Всі ризики, як правило – на інвесторі. Тобто в разі чого, наприклад, втрат – ітс йоур бізнес – тільки ваша справа. Багато хто матюками згадує поведінку закордонних та вітчизняних брокерів що купували для наших співвітчизників акції закордонних компаній в березні. Тому, що їх дії призвели не тільки до фінансових втрат, а й до блокування європейських рахунків в рамках низки міжнародних кримінальних проваджень. Звісно, ніхто, нікому, нічого. Залишайтеся сам на сам із своїми проблемами.

І, "ТУТ". Про банкрутство вітчизняних ІСІ, на відміну від гучного падіння багатьох банків майже не чутно. Пара-трійка кейсів відомих у вузькому колі фахівців галузі. А чому? Тому, що менеджмент та власники пристосовані. Пристосовані десятиліттями до умов і особливостей ведення діяльності в Україні? Якщо група компаній, в яку входить фонд "FinStream" вже двадцять другий рік на ринку, то, що вже може бути нам невідомо? Знаємо все. Крім того, акціонери мають прямий доступ до керівництва. По закону. Можуть поговорити з ним особисто та запитати про відповідальність. Якщо це правильний інвесткеруючий, то про це нього відомо всім на ринку. Потенційні інвестори, як правило легко можуть отримати інформацію про діяльність засновників та керівництва фонду. І вони відповідає за долю залучених коштів! Тобто, при взаємодії з вітчизняним фондом вкладники можуть проводити переговори та отримувати умови, які задовільнять їх запит на використання фондово-фінансового інструменту.

Активне використання українських КІФів от-от почнеться. Це вже не питання "якщо?", а питання "коли?". Питання часу. Сподіваюся, що з Божою допомогою, нашим вітчизняним інвесторам вдасться зробити свої інвестиції вигідним та безпечними. Дуже хотілося б, щоб із самого початку без втрат.