Ще п'ятдесят грамів інвестицій, і ви – нерухомість:)

Вкладання коштів у нерухомість завжди уявляється "зрозумілим" інвестуванням. Натомість цінні папери – акції та облігації – за відсутності у власника розвиненої уяви та розуміння ринкових процесів, не дають можливості осягнути, чим же саме ти володієш (для декого це все одно, що уявити безкінечність Всесвіту). Зате з нерухомістю – ніякої абстракції: до власних квадратних метрів можна доторкнутися, їх можна відчути, помацати. Майже кантівське: об'єктивна, так би мовити, реальність, яка дана нам у відчутті.

Ті, хто скуповує нерухомість, можуть мати один з трьох, або навіть всі одночасно мотиваційні напрямки. Перший: вкласти в житло (або нежитловий сектор), дочекатися позитивної ринкової кон'юнктури і продати вигідніше. Другий варіант: вкласти в житло, зробити "крутий" ремонт, перепланувати, легалізувати перепланування – і знову ж таки – продати вже набагато дорожче. У цьому випадку в наявності більш інтелектуальний варіант інвестування: необхідно продумати, скільки коштуватимуть будматеріали та послуги бригади майстрів, знайти більш "бюджетний" варіант, не дуже занурюватись у питання якості роботи, але максимально зосередити увагу на спецефектах, які потім вразять покупця (ліпнина на стелі ручної роботи, унітаз з підігрівом тощо). Третій спосіб заробити: купити і здавати у найм, і це, за певних обсягів та обставин, може годувати і самих, і дітей, і онуків.

Якими є основні ознаки інвестування в нерухомість? По-перше, квадратні метри практично не можуть бути предметом короткострокових спекуляцій. Пошук покупця і продавця займає достатньо довгий час. Юридичне оформлення покупки також досить марудний процес. Багато "білих плям" ми маємо й у системі адекватної оцінки нерухомого майна. Друга характерна риса тісно пов'язана з першим пунктом: квартири та приміщення, що входять до нежитлового фонду, не можуть бути біржовим товаром. Квадратні метри – не зерно першого, другого або третього класу, це "товар", який не можна уніфікувати, формалізувати та виставити на торги "втемну". Надто багато тонкощів по кожному об'єкту нерухомості: починаючи від підлоги, що скрипить, до наявності чи відсутності сусідів, які "врубають" музику після опівночі. З цього приводу пригадується старий анекдот. Маклер розповідає покупцям про обране ними житло: "Я хочу бути з вами чесним до кінця. Цей будинок має свої недоліки. На північ від нього знаходиться величезне сміттєзвалище, на сході – відстійник нечистот, на півдні – свиноферма, за заході – лісопилка". В клієнтів волосся дибки: "Які ж тоді переваги?!". Маклер бадьоро: "Як які? Ви завжди точно зможете визначити, звідки дме вітер!".

Я розумію, що інвестиції в нерухомість будуть існувати завжди, оскільки вони є першим етапом усвідомлення того, що інвестувати потрібно. Хоча цей вид інвестицій і видається мені дещо анахронічним. Справа в тому, що в нашій країні питома вага інвестицій в нерухомість серед загального інвестиційного потоку є абсолютно неспівмірною з тим, що ми спостерігаємо у світі. Проте, такий стан речей є не просто зрозумілим, а й закономірним для молодої перехідної економіки, що робить свої перші кроки у напрямку ринку. З розвитком економіки нерухомість не приносить вже таких надприбутків, як це було в Україні протягом останніх 5-7 років. До того ж, ціни на вітчизняну нерухомість зростали як на дріжджах, тож сьогодні спостерігаємо глибоку корекцію. Ясна річ, на відновлення ринку нерухомості піде значний час.

Поговоримо про це докладніше.

Замальовка перша (дані "докризові").

Якщо сумарну вартість всього житла в країні прирівняти до ВВП, то вийде, що вона складає близько 400% ВВП. Ця сума видається нереально завищеною, якщо порівняти Україну з такими країнами як США (160% ВВП) та "перегріта" Австралія (337% ВВП). З приводу ситуації на світовому ринку житла The Economist якось писав: "Звісно, ціни на нерухомість не впадуть, як цеглина. Швидше за все, вони будуть летіти як цеглина з парашутом. Втім, коли вони приземляться, все одно буде боляче".

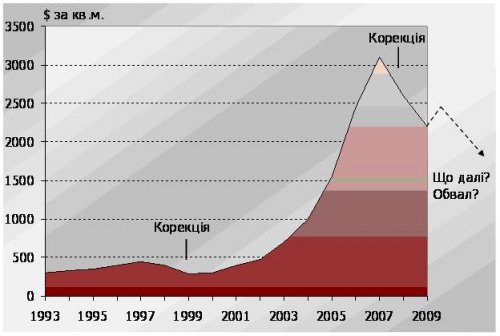

"Боляче" чи ні було вітчизняним вкладникам коштів у нерухомість, можна дізнатися з динаміки зростання та падіння цін на нерухомість в Україні з наступного графіку. Тут кожен, за бажання, може знайти рік, коли він вкладав у житло або іншу нерухомість, та зрозуміти процеси, що відбувалися з його інвестиціями.

Як бачимо, фінансові кризи 1998 та 2008 років суттєво "плутали карти" інвесторам у нерухомість.

Я не втомлююсь повторювати, що, в першу чергу, "криза у нас в голові". Критична маса оціночних суджень, накопичившись, вибухає, даючи ефект снігового кома, що котиться з гори. Проводячи паралель з нарощуванням обертів громадської думки про кризу, нагадаю про те, що, за різними оцінками, від 20 до 40% від загальної кількості покупців нерухомості є інвесторами (це при тому, що житла в Україні на кожного громадянина припадає не так вже й багато – не більше 22 кв. м.). Тобто квадратні метри купуються не тому, що людям немає де жити, а тому, що вони очікують подальшого зростання цін. "Бульбашка" – це коли ціна є сьогодні високою лише тому, що інвестори вірять, що завтра вона буде ще вищою, а не через фундаментальні чинники. Багато хто увімкне "стоп-кран" тоді, коли з якихось причин масова істерія зупиниться. Вони навіть почнуть "скидати" актив, що дешевшає, а це лише піджене падіння цін.

Сьогодні вже можна придбати однокімнатну невеличку осельку в Києві за 20 000 доларів. Як думаєте, далі буде?

Замальовка друга.

Будматеріали почали стрімко зростати в ціні починаючи з 2003 року. Така динаміка зберігалася до кінця минулого року. Фінансова криза спричинила різке падіння імпорту. Деякі види будматеріалів взагалі зникли з полиць будівельних гіпермаркетів, спустіли промислові склади. Та дефіциту не виникло – суттєво впав попит. Ландшафти великих міст спотворилися жахливими пам'ятниками чиїхось мрій – бетонними скелетами довгобудів та щоглами зупинених кранів. Звісно, будівництво колись відновиться, але сьогодні: А) ті, хто інвестували в будівництво свої вільні кошти, не отримали власних квадратних метрів, їхні кошти були вилучені з обороту, а інфляція, наче шашель, продовжує їх точити; Б) ті, хто інвестували в будівництво запозичені кошти, отримали ще більш невтішний результат, бо змушені тепер розраховуватися з банками ще й по валютних кредитах.

І якщо раніше великим ризиком для інвестора в нерухомість було натрапити на таку пастку як "Еліта-центр" чи купити "проблемне" житло на вторинному ринку, то сьогодні у стані вкладників еліти-центрів опинилися значна частина інвесторів в будівництво. Іншими словами, вони втрачають: якщо не все, то дуже багато.

Замальовка третя.

Ознакою того, що ринку нерухомості залишалося зростати (ще до кризи) "недовго", була разюча розбіжність між орендною платою на житло та його вартістю. Тобто, якщо інвестор вирішив придбати житло з метою здачі його в оренду і таким чином "відбити" вкладене, процес цей затягувався на довгі-довгі роки. З 2000 до докризового 2007 року вартість житла зростала у 2-3 рази швидше, ніж орендна плата. Інвестор 2000 року окуповував свою інвестицію близько 7 років, а інвестор 2007 – вже 14-18 років. Отже, з інвестиційного товару оренда швидко перетворилася на звичайну споживчу послугу.

Рівень окупності (доходності) житла вищий там, де сама його вартість невисока. Згідно різних рейтингів, найвищою окупність була в Кишиневі (14%), Варшаві (13%), Софії (10%). За ними йдуть Братислава, Москва (!), Париж, Амстердам, Загреб. Київ до кризи коливався на рівні 5%.

Як думаєте, на якій позиції рейтингу він зараз?

Орендувати однокімнатну чистеньку квартиру в центрі Києва, поблизу майдану Незалежності, сьогодні можна за 1500-2000 гривень. Деякі з них стоять порожні. Ціна на таке помешкання до кризи могла сягати кілька сот тисяч доларів...

Наостанок.

В розвинених країнах інвестиції в нерухомість не розглядаються з позицій високої прибутковості. Більше того, численними є ті громадяни, які взагалі ніколи не купують житло, а мешкають з родинами в орендованому помешканні. Такий стиль життя переходить у спадок їхнім дітям і для багатьох стає традиційним. Інше з українцями. Уявити собі пересічного співвітчизника, який не мріяв би про звільнення з "кріпацького" орендарства, або ж про кілька власних кімнат за міцними дверима, або ж... Ну, про "садок вишневий коло хати" годі вже й казати, то – класика української ментальності...

Тільки навряд чи колись квадратні метри стануть для нас вигідною інвестицією. Дахом над головою, життєвою необхідністю – так. Проте, сказане не означає, що у цього виду інвестування прихильників згодом не залишиться. Певний їхній відсоток завжди присутній в будь-якій країні. То вже питання смаку...

Після першої шлюбної ночі із заможним паном молода дружина розповідає своїй подрузі: "Нарешті я зрозуміла, про яку нерухомість він весь час бурмотів...".

Блог автора – матеріал, який відображає винятково точку зору автора. Текст блогу не претендує на об'єктивність та всебічність висвітлення теми, яка у ньому піднімається. Редакція "Української правди" не відповідає за достовірність та тлумачення наведеної інформації і виконує винятково роль носія. Точка зору редакції УП може не збігатися з точкою зору автора блогу.